Os números do seu balanço parecem um código indecifrável? Se a resposta for sim, não está sozinho. Muitos gestores de PME olham para o balanço patrimonial e a demonstração de resultados e sentem-se sobrecarregados, acabando por tomar decisões mais "instintivas" do que baseadas em dados concretos. Esta abordagem não só é arriscada, como também freia o potencial de crescimento da sua empresa.

A verdade é que o seu balanço não é uma simples obrigação contabilística, mas uma mina de ouro de informações estratégicas. Para extrair esse valor, precisa das ferramentas certas: os índices de análise do balanço. Imagine-os como uma radiografia da sua empresa: eles transformam tabelas complexas em indicadores simples e diretos que medem a saúde financeira, a rentabilidade e a capacidade de crescer ao longo do tempo.

Neste guia, mostraremos como usar os índices de análise de balanço para fazer as perguntas certas aos seus dados e obter respostas claras sobre a direção da sua empresa. Aprenderá a transformar os números de um problema numa bússola para as suas decisões estratégicas.

O balanço financeiro, com as suas tabelas repletas de números, pode parecer um documento destinado apenas a contabilistas. Na realidade, é uma mina de ouro de informações estratégicas. Se souber como interpretá-lo, ele pode orientar todas as suas decisões.

A análise de balanço por índices é precisamente o processo que lhe permite extrair esse valor. Não precisa de se tornar um contabilista, mas sim aprender a fazer as perguntas certas aos seus dados financeiros para obter respostas claras sobre a direção que a sua empresa está a tomar.

O objetivo aqui não é decorar dezenas de fórmulas. É entender o que esses números estão a dizer sobre o seu negócio. Vamos mostrar-lhe como os índices financeiros funcionam como uma bússola, traduzindo as complexidades contabilísticas em insights que pode usar imediatamente.

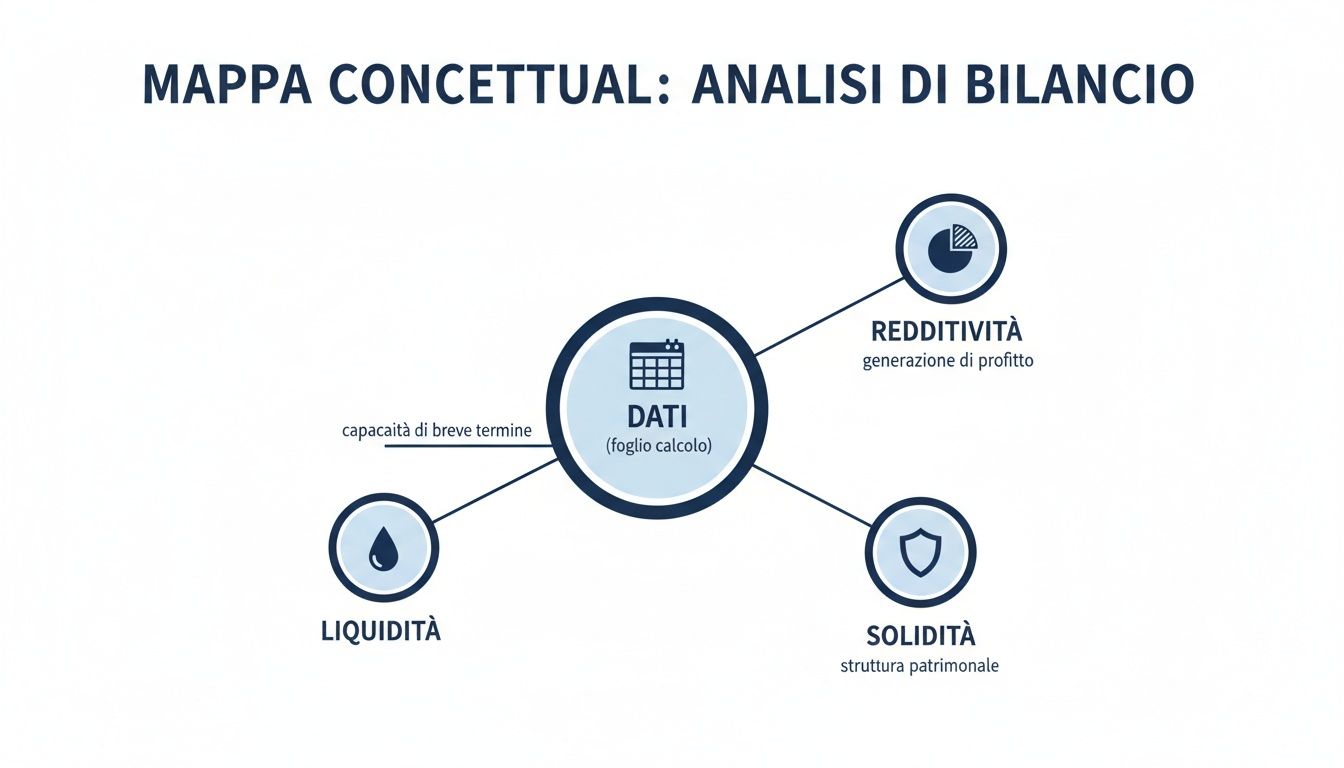

Este mapa conceptual mostra-lhe o caminho: começa com os dados brutos e termina com a exploração das três áreas fundamentais da saúde de uma empresa: liquidez, rentabilidade e solidez.

Como pode ver, cada área responde a questões cruciais para a sobrevivência e o desenvolvimento do negócio. Os números, de simples cifras, tornam-se uma visão estratégica completa.

Aqui está um mapa para compreender rapidamente o desempenho e a estabilidade da sua empresa.

Categoria de índices Objetivo da análise Questão estratégica a queresponde Liquidez Medira capacidade de cumprir compromissos de curto prazo. Temos dinheiro suficiente para pagar salários, fornecedores e impostos nos próximos meses?Rentabilidade Avaliara capacidade de gerar lucros a partir de vendas e investimentos. Estamos a ganhar o suficiente com cada euro vendido? Os investimentos feitos estão a dar frutos?Solidez patrimonial Analisaro equilíbrio entre fontes de financiamento (dívidas vs. capital próprio). A nossa estrutura financeira é estável ou dependemos demasiado dos bancos?Eficiência operacional Verificara eficácia com que os recursos são geridos (estoques, créditos, dívidas). Estamos a gerir bem o armazém e os créditos ou estamos a bloquear recursos valiosos?

Compreender profundamente essas dinâmicas significa poder antecipar os desafios, aproveitar oportunidades ocultas e liderar a empresa com a segurança que somente um profundo conhecimento financeiro pode proporcionar. Em um mundo cada vez mais orientado por dados, a análise desses grandes volumes de informações torna-se uma vantagem competitiva. Se quiser aprofundar o assunto, leia o nosso guia sobre como funciona a análise de Big Data.

É hora de parar de adivinhar e começar a decidir com clareza. A análise do balanço é o primeiro passo para transformar os dados de uma simples obrigação contabilística num motor do seu crescimento.

Continuando a leitura, aprenderá a calcular e interpretar os índices mais importantes, com exemplos práticos que poderá aplicar imediatamente à realidade da sua empresa.

A liquidez é o oxigénio da sua empresa. Pode ter o melhor produto do mundo e um volume de negócios em crescimento, mas se não tiver dinheiro suficiente para pagar salários e fornecedores, mesmo a empresa mais lucrativa corre o risco de sufocar.

Esta secção concentra-se precisamente neste aspeto vital: a capacidade da sua PME de honrar os compromissos financeiros a curto prazo, normalmente no prazo de 12 meses. Vamos analisar, de forma muito prática, os dois indicadores fundamentais que todos os gestores devem ter sempre em atenção.

O rácio de liquidez corrente é o primeiro e mais imediato indicador da saúde financeira a curto prazo. Responde a uma pergunta muito simples: «Os meus recursos líquidos a curto prazo são suficientes para cobrir as minhas dívidas a curto prazo?».

Na prática, compara tudo o que se transformará em liquidez dentro de um ano (os Ativos Correntes) com tudo o que deverá ser pago no mesmo período (os Passivos Correntes).

A fórmula é direta:

Fórmula: Rácio de liquidez corrente = Ativos correntes / Passivos correntes

As Atividades Correntes incluem elementos como:

As Passivas Correntes, por outro lado, incluem itens como:

Como interpretar? Um resultado superior a 1 significa que, em teoria, a sua empresa tem recursos suficientes para cobrir os compromissos. Se o valor cair abaixo de 1, é um sinal de alerta sério, pois indica uma potencial crise de liquidez. Em geral, um valor considerado «saudável» situa-se entre 1,5 e 2, mas é um dado que deve ser sempre contextualizado ao seu setor.

Um rácio de liquidez corrente de 1,8 pode ser excelente para uma empresa de manufatura com um estoque significativo, mas talvez excessivo para uma empresa de consultoria que tem poucos estoques e recebe pagamentos muito rapidamente.

O rácio de liquidez corrente tem uma limitação: considera as existências em armazém tão líquidas quanto o dinheiro em caixa. Mas sejamos honestos: o que acontece se o seu armazém estiver cheio de produtos difíceis de vender rapidamente sem os vender abaixo do preço?

É aqui que entra em jogo o Quick Ratio, também conhecido como «Acid Test» devido à sua severidade. Este indicador dá-lhe uma visão muito mais prudente e realista da liquidez, porque exclui do cálculo a componente menos líquida de todas: o stock.

A fórmula é ajustada em conformidade:

Fórmula: Rácio rápido = (Ativos correntes - Excedentes) / Passivos correntes

Este índice mede a capacidade da sua empresa de fazer face às dívidas de curto prazo utilizando apenas os recursos mais líquidos de que dispõe, tais como caixa e créditos próximos do vencimento.

Como interpretar? Para o Quick Ratio, um valor igual ou ligeiramente superior a 1 é geralmente considerado um excelente sinal de equilíbrio. Isso indica que a sua empresa pode pagar as suas dívidas a curto prazo sem ter de se apressar a vender os seus stocks.

Exemplo prático comparativo

Imagine a Rossi S.r.l. com estes dados:

Calculamos os dois índices de análise do balanço sobre a liquidez:

Usar esses dois indicadores em conjunto oferece uma visão muito mais completa. Permite-lhe compreender não só se tem liquidez suficiente, mas também em que medida a sua capacidade de pagar dívidas depende de um ativo, o inventário, que nem sempre é fácil e rápido de transformar em dinheiro.

Claro, ter dinheiro para pagar as contas é vital. Mas a verdadeira missão de uma empresa é outra: gerar lucros. A rentabilidade não é apenas um número no final do balanço no final do ano; é o termómetro que mede a eficácia do seu modelo de negócio e a sua capacidade de criar valor duradouro.

Esta secção é dedicada precisamente aos índices de análise financeira que revelam a capacidade de gerar lucro. Vamos analisar de perto os indicadores que lhe dizem, sem rodeios, quão eficiente é a sua empresa na utilização dos recursos de que dispõe para produzir riqueza.

O ROI, ou Retorno sobre o Investimento, é um dos indicadores mais poderosos que pode ter. Responde a uma pergunta tão simples quanto crucial: «Quanto rende cada euro que investi na atividade operacional, independentemente de como a financiei?».

Na prática, mede a saúde do seu negócio principal. Um ROI elevado significa que a sua empresa é uma máquina bem oleada, capaz de transformar investimentos (em máquinas, tecnologias, matérias-primas) em lucro.

A sua fórmula é bastante direta:Fórmula: ROI = Rendimento Operacional (EBIT) / Capital Investido Líquido

O rendimento operacional (EBIT) é o lucro antes do pagamento de juros e impostos, enquanto o capital investido líquido é tudo o que é necessário para manter a atividade em funcionamento.

O que significa um ROI de 15%? Que por cada 100 euros que investiu, a sua gestão gerou 15 euros de lucro. É a primeira verificação fundamental para compreender se o seu negócio «se sustenta» a nível operacional.

Se o ROI reflete a rentabilidade da empresa como um todo, o ROE, ou Retorno sobre o Capital Próprio, muda a perspetiva e coloca-se no lugar dos proprietários. Este índice indica quanto está a render o capital que os sócios arriscaram, investindo-o na empresa.

É o indicador que mais interessa a um investidor, porque mede o retorno efetivo do seu investimento pessoal. É a resposta à pergunta: «Vale a pena?».

A fórmula é esta:Fórmula: ROE = Lucro líquido / Património líquido

Um ROE de 12% significa que cada 100 euros de capital investido pelos sócios gerou 12 euros de lucro líquido no final do ano.

Uma dica prática: compare sempre o seu ROE com o rendimento de investimentos alternativos. Se o ROE da sua empresa for inferior ao rendimento de um título do Tesouro, os sócios podem começar a questionar a validade do risco.

Mas atenção, o ROE pode ser uma faca de dois gumes. Uma empresa que recorre muito ao endividamento (a chamada alavancagem financeira) pode inflar o seu ROE, mas também está a aumentar o risco de forma exponencial.

Por fim, chegamos ao ROS, ou Return on Sales(Retorno sobre as vendas), que se concentra na eficiência puramente comercial. Ele responde a uma pergunta direta: «De cada euro que faturo, quanto lucro operacional me resta no bolso?».

Este índice mede a margem real das suas vendas. Um ROS elevado é um excelente sinal: significa que mantém os custos de produção sob controlo e que a sua estratégia de preços está a funcionar.

Calcular isso é simples:Fórmula: ROS = Resultado Operacional (EBIT) / Receitas de Vendas

Se o seu ROS forde 8%, isso significa que, para cada 100 euros de produtos ou serviços que vende, depois de cobrir todos os custos operacionais, ficam-lhe 8 euros de lucro. Este valor é fundamental para compreender o seu nível de competitividade no mercado.

Esses indicadores económicos, cruciaisna análise orçamental por índices, não existem no vácuo. De acordo com o Istat, para 2024 estima-se um crescimento do PIB de 0,5% e uma inflação adquirida de +1,0%. Estes dados contextuais influenciam os custos e as receitas e, consequentemente, a rentabilidade. Para quem quiser aprofundar o assunto, o Orçamento Previsional 2025 do Istat oferece um quadro completo.

Analisar em conjunto o ROI, o ROE e o ROS dá-lhe uma visão tridimensional da sua capacidade de gerar lucros. Ajuda-o a compreender não só se está a ganhar, mas, acima de tudo, como e onde está a criar valor. É graças a uma gestão eficiente dos investimentos (ROI)? A uma alavancagem financeira eficaz (ROE)? Ou a uma margem sólida sobre as vendas (ROS)?

Quão sólida é a sua empresa? Essa é uma pergunta que vai muito além do simples «consigo pagar as contas em dia?». Aqui entramos no cerne da estabilidade a longo prazo, procurando entender como a empresa se financia e se o seu nível de endividamento é sustentável ao longo do tempo.

Os índices de estrutura patrimonial, um pilarda análise de balanço por índices, servem precisamente para isso. Eles indicam se o crescimento está construído sobre bases sólidas ou sobre um castelo de cartas pronto a desmoronar-se ao primeiro sopro de vento.

O primeiro indicador a ser analisado éo índice de endividamento, mais conhecido como alavancagem (ou alavanca financeira). Ele responde a uma pergunta muito direta: para manter o negócio funcionando, você confia mais no dinheiro dos sócios ou no dinheiro dos bancos?

Na prática, mede a relação entre o capital emprestado (o passivo total) e o capital próprio (o património líquido). É o termómetro da sua dependência financeira de entidades externas.

A fórmula é simples:Fórmula: Alavancagem = Passivo total / Património líquido

Interpretar o resultado é bastante intuitivo:

Um valor ligeiramente acima de 1 pode ser uma estratégia consciente para acelerar o desenvolvimento, mas quando se ultrapassa o limite de 2, soa um alarme. Isso significa que as dívidas são o dobro do capital investido pelos sócios, e o risco financeiro começa a se tornar bastante perceptível.

Este conceito de equilíbrio, aliás, não se aplica apenas às empresas. As finanças públicas também dependem de uma gestão cuidadosa da dívida. De acordo com o Gabinete Parlamentar de Orçamento, o défice italiano deverá diminuir, atingindo 2,9% do PIB em 2025. Um sinal de melhoria que, como pode ler no seu recente relatório sobre as finanças públicas, indica um reforço da governação fiscal.

Ter dívidas, por si só, não é um pecado. O verdadeiro problema é não conseguir pagá-las. E é aqui que entra em jogoo Índice de Cobertura de Juros (ou Interest Coverage Ratio).

Este índice indica se você é capaz de pagar os juros passivos sobre a dívida usando os lucros que você gera com a sua atividade normal. É um indicador muito apreciado por bancos e credores, porque mede a sustentabilidade da dívida aqui e agora. Em outras palavras, ele indica quantas vezes a sua receita operacional consegue «cobrir» os encargos financeiros.

A fórmula é esta:Fórmula: Rácio de cobertura de juros = Resultado operacional (EBIT) / Encargos financeiros

Quanto maior for o resultado, melhor. Um valor de 5, por exemplo, significa que, por cada euro de juros a pagar, a sua empresa gerou 5 euros de lucro operacional. Uma margem de segurança bastante ampla.

Atenção: um valor inferior a 1,5 já é considerado arriscado. Basta uma pequena queda nos lucros para colocar a empresa em sérias dificuldades com o pagamento dos juros, com consequências que podem se tornar muito graves.

Exemplo prático combinado

Vamos juntar as peças. Consideremos a Bianchi S.p.A. com estes dados financeiros:

Agora vamos calcular os dois índices de análise financeira que acabámos de ver:

A análise combinada dá-lhe uma visão clara e completa. A Bianchi S.p.A. está a usar a dívida para financiar o seu crescimento (alavancagem > 1), mas está a fazê-lo de forma sustentável, porque gera lucros operacionais amplamente suficientes para cobrir os custos dessa dívida. É precisamente este equilíbrio o segredo para um crescimento saudável e duradouro.

Calcular manualmente os índices financeiros é uma operação lenta, tediosa e cheia de armadilhas. Um erro de digitação, uma fórmula errada e toda a análise vai para o lixo. Para uma PME que precisa agir rapidamente, essa abordagem artesanal não é mais uma escolha, mas uma limitação.

Aqui, a inteligência artificial mudou o jogo. Transformou um processo que exigia horas preciosas numa vantagem competitiva instantânea. Em vez de perder tempo a extrair dados, verificar fórmulas e formatar folhas de cálculo, pode ter tudo o que precisa em poucos segundos. E não é apenas uma questão de tempo poupado, mas também da qualidade das suas decisões.

As plataformas de análise de dados com tecnologia de IA, como Electe, revolucionaram literalmente a forma de fazer análise financeira. Já não se trata de um trabalho manual com números, mas sim de um diálogo com os dados. O sistema liga-se diretamente às suas fontes contabilísticas – seja o sistema de gestão ou um simples ficheiro Excel – e faz todo o trabalho pesado por si.

Na prática, funciona assim:

Isso liberta-o de atividades de baixo valor e permite-lhe finalmente concentrar-se no que realmente importa: a estratégia.

A verdadeira magia da IA não é calcular mais rapidamente, mas descobrir conexões e tendências que um olho humano, por si só, nunca veria. É a diferença entre consultar um mapa antigo em papel e usar um navegador por satélite que lhe indica o trânsito em tempo real.

Aqui está um exemplo de painel gerado pelo Electe.

Esta não é apenas uma fotografia dos seus principais KPIs, como ROI e ROS. É um filme. Coloca os dados em perspetiva, compara-os com o histórico e permite-lhe ver imediatamente se a direção está correta ou se há um sinal vermelho aceso.

Imagine que precisa preparar uma análise detalhada para a próxima reunião com os sócios ou com o banco. Com plataformas como Electe, isso já não é um trabalho de horas, mas literalmente de um clique.

O importante não é apenas ter os números corretos. É tê-los já interpretados. A plataforma não se limita a fornecer os dados, mas coloca-os em contexto. Por exemplo, pode comparar automaticamente o seu ROS com a média do setor, informando imediatamente se a sua margem é saudável ou se está a perder terreno em relação aos concorrentes.

É uma mudança de paradigma total. Já não é você que tem de «interrogar» os dados para encontrar respostas; é a própria plataforma que lhe apresenta as perguntas certas (e, muitas vezes, também as respostas) diretamente diante dos seus olhos. Esta capacidade de antecipar as necessidades de informação está no cerne dos modernos sistemas de apoio à decisão, que estão a transformar-se em verdadeiros consultores virtuais para a gestão.

Mas o verdadeiro salto de qualidade que a IA trazpara a análise de balanços por índices é a sua capacidade de olhar para além do retrovisor.

Os algoritmos de aprendizagem automática, como os utilizados pela Electe, podem:

A análise financeira deixa de ser uma ferramenta para analisar o passado e torna-se uma bússola para orientar o futuro. Qualquer gestor de uma PME pode ter à sua disposição um poder de cálculo e análise que, até ontem, era um luxo para as grandes empresas com equipas inteiras de analistas dedicados.

Explorou o mundo dos índices financeiros. Agora é hora de transformar a teoria em ações concretas que pode implementar imediatamente para melhorar a gestão da sua PME.

Chegámos ao fim da nossa viagem pelos índices de análise financeira. Descobriu que não são apenas números para contabilistas, mas verdadeiros consultores estratégicos que contam a história da sua empresa, dia após dia. Quando usados corretamente, permitem-lhe passar de decisões baseadas no instinto para escolhas apoiadas em dados concretos.

A verdadeira mudança, no entanto, não reside no indicador individual, masna análise combinada e contínua ao longo do tempo. É observando como os índices evoluem que pode descobrir tendências, antecipar problemas e confirmar a eficácia das suas estratégias.

Hoje, já não precisa enfrentar esse desafio sozinho. A tecnologia tornou esse processo acessível a todas as PME, transformando-o de um fardo complexo numa poderosa vantagem competitiva. Uma plataforma alimentada por IA como Electe se limita a calcular os números, mas muda a forma como interage com os dados, deslocando o foco de «como calcular» para «o que faço com essas informações?».

É hora de parar de ver o orçamento como uma obrigação e começar a vê-lo como o motor do seu crescimento.

Pronto para transformar os seus dados em decisões estratégicas? Descubra como Electe esclarecer as suas decisões.

Navegámos juntos pelo mundo dos índices financeiros, mas é normal que, na prática diária, surjam dúvidas e perplexidades. Aqui respondemos às perguntas mais comuns que os empresários e gestores de PME se colocam, para o ajudar a utilizar estas ferramentas com ainda mais segurança e eficácia.

Para uma gestão que não se limita a reagir aos problemas, mas os antecipa, a análise trimestral é a frequência ideal. Ela dá-lhe uma visão geral da situação, permitindo-lhe identificar tendências e anomalias com antecedência suficiente para intervir antes que uma pequena rachadura se transforme numa voragem. A análise anual continua a ser o mínimo exigido, mas num mercado em rápida evolução, muitas vezes equivale a olhar pelo espelho retrovisor para decidir a próxima curva.

Absolutamente não. Um único indicador fora do normal é um sinal de alerta, não um veredicto definitivo. O seu verdadeiro peso só surge quando o insere no quadro geral, analisando os outros índices, as tendências históricas da empresa e o que está a acontecer no seu setor. Por exemplo, um índice de liquidez baixo pode ser menos preocupante se a empresa estiver a gerar lucros excelentes (ROS elevado) e tiver uma carteira de encomendas sólida. A visão global é tudo.

Sem uma comparação com o setor (benchmark), os seus números permanecem sem significado. Como saber se o seu ROI de 10% é um triunfo ou uma oportunidade perdida? O benchmark dá contexto e significado aos seus resultados. As principais fontes para esses dados comparativos são as Câmaras de Comércio, as bases de dados financeiras ou, mais simplesmente, as plataformas de análise como Electe, que integram essas comparações automaticamente.

Além de cair na armadilha de analisar um índice isoladamente, existem outros erros clássicos que podem levá-lo a conclusões completamente erradas.

Aqui estão três para ter sempre em mente:

A automação evita erros de cálculo, mas a interpretação estratégica requer sempre um olhar crítico e plena consciência do contexto em que a sua empresa opera.

.svg)

.svg)

.svg)