Pense no capital investido líquido (CIN) como o total dos investimentos que a sua empresa teve de fazer para manter as suas principais operações em funcionamento, depois de deduzidas as responsabilidades que surgem naturalmente do negócio. Em poucas palavras, é a medida exata de quantos recursos financeiros são necessários para gerar receitas e lucros.

Compreendê-lo profundamente dá-lhe uma visão cristalina da eficiência da sua gestão. Mas como pode ter a certeza de que está a utilizar esses recursos da melhor forma? Neste guia, mostraremos como calcular, interpretar e otimizar essa métrica fundamental. Descobrirá como o CIN afeta diretamente a rentabilidade e como pode transformá-lo numa alavanca estratégica para um crescimento sólido e sustentável.

Muitos empresários e gestores estão focados apenas nos lucros, esquecendo uma questão fundamental: com que eficiência estamos a gerá-los? Tomar decisões olhando apenas para o faturamento ou o lucro é como conduzir um carro olhando para o velocímetro, mas ignorando a luz indicadora da reserva. Claro, está a ir rápido, mas pode ficar parado a qualquer momento.

O capital investido líquido não é um conceito abstrato para contabilistas. É o painel que mede a saúde do seu motor empresarial, uma imagem nítida de quantos recursos você "imobilizou" para manter o seu negócio funcionando todos os dias.

Compreender este conceito é o primeiro passo verdadeiro para dar um salto de qualidade na gestão financeira. Permite-lhe responder a perguntas que vão muito além do simples «quanto ganhámos?».

Uma análise cuidadosa do CIN pode revelar oportunidades que não imaginava ter. Otimizar a gestão do armazém, por exemplo, não só reduz os custos, como também liberta capital que pode reinvestir onde realmente é necessário.

Pensar no capital investido líquido significa mudar de mentalidade: passar de olhar apenas para o resultado para se concentrar na eficiência do processo. Não importa apenas quanto você ganha, mas quanto custa – em termos de capital bloqueado – obter esse ganho.

Neste guia, vamos guiá-lo passo a passo na descoberta desta métrica. Com uma linguagem direta e exemplos práticos, vamos transformar o CIN de um número abstrato no balanço financeiro numa ferramenta poderosa para tomar decisões mais inteligentes e construir um crescimento sólido.

Várias empresas já revolucionaram a sua gestão desta forma. Isso é demonstrado pela experiência da NovaTech, que aumentou a sua eficiência operacional precisamente através da análise aprofundada de métricas como esta.

Para compreender verdadeiramente o capital investido líquido (CIN), esqueça por um momento as definições dos manuais. Tente imaginá-lo como o valor exato de que a sua empresa precisa para fazer funcionar o seu «motor», ou seja, a atividade que gera receitas dia após dia.

Em essência, responde a uma pergunta direta: «De quanto dinheiro precisamos realmente para manter o negócio, retirando tudo o que não é estritamente operacional?».

Atenção: não é o total dos ativos e nem mesmo o património líquido. É um termómetro da eficiência, porque isola apenas os investimentos necessários para a gestão característica, líquidos dos financiamentos «gratuitos» que obtém do ciclo operacional, como as dívidas para com os fornecedores.

Para calculá-lo, precisamos decompor o seu valor em dois elementos principais. Toda empresa, seja uma pequena loja ou uma multinacional, financia as suas atividades por meio de duas grandes categorias de investimentos.

O capital investido líquido, portanto, nada mais é do que a soma desses dois elementos: o capital bloqueado a longo prazo (as instalações) e o necessário para o ciclo diário (o capital circulante). CIN = Imobilizações Operacionais Líquidas + Capital Circulante Operacional Líquido.

Esta abordagem dá-nos a primeira, e talvez mais intuitiva, fórmula para o cálculo, aquela que parte da análise de como o dinheiro é utilizado.

Existem duas formas de calcular o CIN. Ambas conduzem ao mesmo resultado, mas oferecem perspetivas completamente diferentes. É como chegar ao topo de uma montanha seguindo dois caminhos: um olha para o panorama dos investimentos (lado ativo), o outro para as fontes de financiamento (lado passivo).

1. Método do Ativo (ou Método Operacional)Esta abordagem, que acabámos de ver, concentra-se na forma como o capital é utilizado. É a mais lógica para um gestor ou empresário, porque analisa diretamente as rubricas operacionais.

2. Método do Passivo (ou Método Financeiro)A segunda abordagem parte de outra pergunta:«De onde vem o dinheiro que financia esses investimentos?». Calcula-se somando todas as fontes de financiamento que têm um custo, ou seja, o capital próprio e as dívidas financeiras.

A escolha do método depende do que pretende compreender. Se o seu objetivo é melhorar a gestão diária, utilize o método do ativo. Se, por outro lado, estiver a falar com um banco ou a avaliar a estrutura financeira, o método do passivo é mais direto. Plataformas avançadas, como um software de inteligência empresarial, podem automatizar ambos os cálculos para lhe dar uma visão completa e sem esforço.

O capital investido líquido é também um indicador poderoso para interpretar o contexto económico. Em Itália, por exemplo, os investimentos das empresas são um pilar do crescimento. Historicamente, a percentagem dos investimentos fixos brutos no PIB situou-se em cerca de 22,35%, um valor que reflete o compromisso constante das empresas em financiar as suas atividades. Analisar estas tendências é crucial para qualquer empresa que pretenda posicionar-se estrategicamente no mercado.

Transformar a teoria em prática é a melhor maneira de dominar qualquer conceito. Calcular o capital investido líquido (CIN) pode parecer uma operação complexa, coisa de analistas financeiros experientes, mas a verdade é que se trata de um processo lógico e ao alcance de qualquer pessoa que tenha um mínimo de familiaridade com o seu próprio balanço financeiro.

Para demonstrar isso, utilizaremos os dados de uma PME fictícia do setor industrial, a «Manifattura Innovativa S.r.l.», e acompanhá-lo-emos passo a passo. Mostraremos exatamente onde encontrar as rubricas certas no balanço patrimonial, como reuni-las e, acima de tudo, como evitar os erros mais comuns que podem comprometer toda a análise.

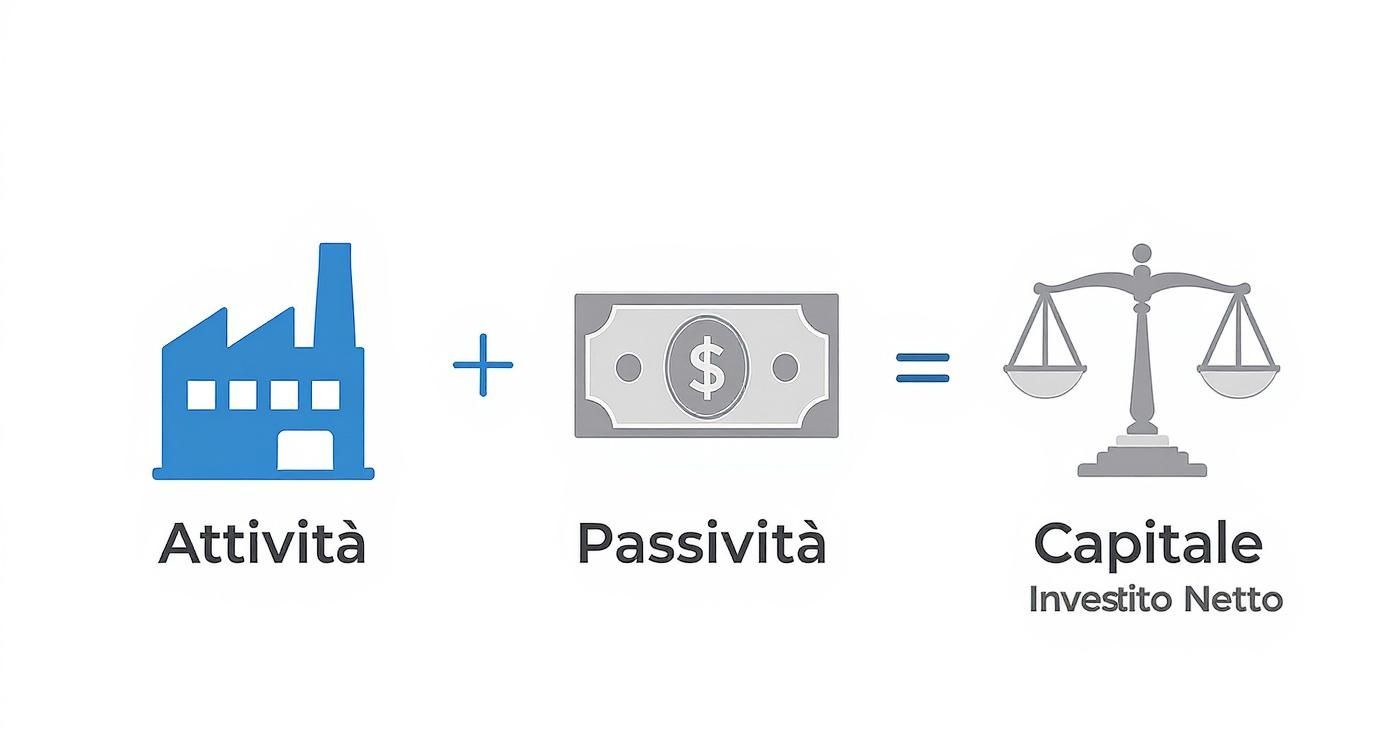

Esta infografia resume o fluxo do cálculo, mostrando como as atividades e passivos operacionais se equilibram para definir o capital que a empresa realmente emprega.

A imagem transmite imediatamente a ideia: o CIN é o equilíbrio entre os investimentos necessários para fazer funcionar a máquina (os ativos) e os financiamentos operacionais «gratuitos» (os passivos) que aliviam a carga, dando uma visão clara do compromisso financeiro real.

O ponto de partida é sempre ele, o balanço patrimonial. Não entre em pânico diante dos tecnicismos, precisamos apenas identificar alguns itens-chave. Imaginemos que o balanço da Manifattura Innovativa S.r.l. apresente estes valores:

Atividades Operacionais Correntes:

Passivo circulante operacional:

Imobilizações operacionais líquidas:

Com estes números, calcularemos o CIN de duas maneiras diferentes, apenas para demonstrar que, se feito corretamente, o resultado não muda.

Esta abordagem parte da forma como a empresa utiliza os seus recursos. É a mais intuitiva para um gestor ou empresário, porque raciocina a partir das rubricas operacionais do dia a dia.

O que este número nos diz? Que a Manifattura Innovativa S.r.l. precisa de 500.000 € de capital para financiar o seu negócio principal. Este dado é a pedra angular sobre a qual se constrói qualquer análise de rentabilidade que se preze.

O cálculo em si é simples, mas o erro está sempre à espreita. Um pequeno descuido pode invalidar todo o raciocínio. Tenha muito cuidado para não:

Manter estas rubricas sob controlo é fundamental. Uma boa forma de simplificar tudo isto é utilizar ferramentas visuais. Descubra o nosso guia sobre como criar painéis analíticos eficazes no Electe para transformar os números em insights imediatos. Um painel bem feito ajuda-o a ver imediatamente as anomalias e a monitorizar a evolução do CIN ao longo do tempo, tornando a análise mais dinâmica e menos sujeita a erros manuais. Poderá ver o impacto de uma variação nos stocks ou créditos quase em tempo real.

Calcular o capital investido líquido (CIN) é um passo crucial, mas o número por si só não diz nada. Um CIN de 500.000 € é muito? Pouco? A resposta, como sempre, é: depende.

Tudo depende dos lucros que esse investimento consegue gerar. E é aqui que o CIN passa de uma simples rubrica do balanço para um indicador dinâmico de desempenho, ligando-se a um dos KPI mais apreciados pelos investidores: o ROIC (Return on Invested Capital).

O ROIC mede exatamente isso: o retorno (o lucro) que a empresa obtém por cada euro de capital que investiu nas suas atividades operacionais. A fórmula é simples, mas muito poderosa:

ROIC = NOPAT / Capital Investido Líquido

Onde o NOPAT (Lucro Operacional Líquido Após Impostos) nada mais é do que o lucro operacional após os impostos. Na prática, é o coração pulsante da rentabilidade da empresa, o termómetro que mede o quão bom é a transformar investimentos em dinheiro.

Por que o ROIC é tão importante? Porque vai direto ao ponto. Ao contrário de outros indicadores, ele isola completamente o desempenho da gestão operacional, colocando entre parênteses o impacto da estrutura financeira (ou seja, quanto endividamento você tem). Ele diz se o «motor» da sua empresa é eficiente, independentemente de como você abasteceu o tanque.

Se o seu ROIC for superior ao custo de capital (o famoso WACC - Custo Médio Ponderado de Capital), está a criar valor. Se for inferior, está a destruí-lo. Mesmo que esteja a obter lucros.

Uma empresa pode ter lucros milionários, mas se, para os obter, teve de imobilizar um capital enorme, o seu ROIC poderá ser decepcionante. Por outro lado, uma PME com lucros mais modestos, mas com um CIN reduzido e otimizado, pode apresentar um ROIC excelente, um sinal claro de uma gestão excecional.

No panorama italiano, saber gerir o capital investido é um fator competitivo fundamental. Otimizar as atividades e passivos correntes não só melhora a liquidez, mas tem um impacto direto na rentabilidade. Análises do setor destacam a importância de reduzir os estoques e controlar com mão de ferro o ciclo de cobranças e pagamentos. Para entender como as empresas italianas estão a enfrentar este desafio, pode ler um artigo aprofundado sobre a gestão do capital operacional em studioallieviacademy.com.

Voltemos à nossa «Manifattura Innovativa S.r.l.» com o seu CIN de 500 000 €. Suponhamos que ela consiga gerar um NOPAT de 75 000 €.

Um resultado bastante respeitável. Mas o que acontece se a administração decidir mexer no capital investido para torná-lo mais eficiente?

Cenário A: Redução dos stocks da armazémA equipa consegue reduzir o stock em 50 000 € sem perder nenhuma venda. O capital circulante líquido operacional diminui de 150 000 € para 100 000 €, levando o CIN total para 450 000 €.

Cenário B: Aceleração das cobranças dos clientes Ao renegociaras condições de pagamento, a empresa consegue reduzir os créditos sobre os clientes em mais 40.000 €. O capital circulante diminui novamente e o CIN total fica em 410.000 €.

Estes exemplos demonstram uma verdade fundamental: é possível aumentar a rentabilidade sem vender um único produto a mais. Cada decisão sobre a gestão do armazém, a rapidez das cobranças ou a compra de um novo equipamento tem um impacto direto no ROIC. Otimizar o capital investido líquido significa tornar a empresa mais ágil, eficiente e, no final das contas, mais lucrativa.

Ter uma compreensão clara do capital investido líquido (CIN) é apenas o ponto de partida. O verdadeiro valor é criado quando transforma essa consciência em ações concretas. O objetivo é tão simples quanto ambicioso: tornar a sua empresa mais ágil, libertando recursos valiosos que, de outra forma, ficariam presos em atividades pouco produtivas.

Para conseguir isso, é preciso agir em duas frentes principais, que são os alicerces sobre os quais se constrói o CIN: por um lado, a gestão do capital circulante e, por outro, a otimização dos investimentos de longo prazo, ou seja, os ativos fixos.

Atenção, não se trata de cortar custos indiscriminadamente. Trata-se de trabalhar de forma mais inteligente. O objetivo final é reduzir o capital necessário para gerar o mesmo volume de negócios, aumentando consequentemente o ROIC e o valor criado para a empresa.

O capital circulante é o campo de batalha onde a eficiência operacional é medida diariamente. Mesmo pequenas melhorias nesta área podem ter um impacto enorme na liquidez. Existem essencialmente três áreas nas quais se deve concentrar.

1. Acelerar o ciclo ativo (receitas dos clientes)Cada dia de atraso nas receitas é capital que a sua empresa, de facto, está a emprestar aos seus clientes. Reduzir os prazos médios de cobrança (DSO - Days Sales Outstanding) deve ser uma prioridade absoluta.

2. Otimizar a gestão de estoques Oarmazém é frequentemente um «cemitério» de liquidez. Estoques excessivos ou, pior ainda, obsoletos, representam um custo vivo e uma enorme absorção de capital.

3. Renegociar os termos com os fornecedores. Prolongaros prazos médios de pagamento aos fornecedores (DPO - Days Payable Outstanding) é uma forma eficaz de financiar o capital circulante sem ter de bater à porta do banco.

Os ativos fixos são o capital bloqueado a longo prazo. Uma decisão errada nesta área pode pesar no balanço financeiro durante anos. É fundamental que cada ativo operacional contribua ativamente para gerar valor.

Um aspeto fundamental é avaliar a estrutura do capital. A análise dos índices de endividamento em relação ao capital investido líquido na Itália, por exemplo, fornece um panorama da sustentabilidade financeira. No setor energético, a relação entre endividamento e capital investido manteve-se entre 58% e 68% nos últimos anos, um dado que nos indica quanto do capital é financiado por meio de dívida. Para aprofundar estas dinâmicas, pode descobrir mais sobre os dados do capital líquido na Itália em ycharts.com.

Otimizar o capital investido não é apenas uma questão de eficiência financeira. É uma escolha estratégica que torna a empresa mais resiliente, flexível e pronta para aproveitar novas oportunidades de crescimento.

Para agir concretamente sobre os ativos fixos, pode seguir estas diretrizes:

Implementar essas estratégias requer um acompanhamento constante dos dados. Somente medindo o impacto de cada ação você poderá entender o que realmente funciona para a sua empresa e transformar a gestão do capital investido em uma vantagem competitiva duradoura.

Calcular manualmente o capital investido líquido (CIN) é um exercício fundamental. Ajuda a compreender a lógica por trás dos números, a «sentir» o pulso da empresa. Mas, para tomar decisões estratégicas oportunas, é necessário um acompanhamento constante e dinâmico. E é aqui que a tecnologia se torna o seu aliado mais poderoso.

É precisamente por isso que nasceu Electe, a nossa plataforma de análise de dados potenciada pela IA. Concebemo-la à medida para as PME que pretendem crescer de forma inteligente, sem a complexidade e os custos das ferramentas destinadas às grandes empresas. O nosso objetivo é simples: transformar os dados contabilísticos de uma obrigação legal numa fonte contínua de insights estratégicos.

Electe diretamente às suas fontes de dados, como os sistemas de gestão contabilística, e automatiza todo o processo de análise. Em tempo real, a plataforma não calcula apenas o capital investido líquido, mas também o ROIC e todos os outros indicadores-chave que dele derivam.

Isso significa duas coisas. Primeiro, elimina o risco de erros manuais. Segundo, liberta tempo precioso para se concentrar não em como calcular os dados, mas no que eles realmente significam para o seu negócio.

Imagine ter um painel sempre atualizado que mostra a evolução do CIN. Não um simples número, mas um gráfico dinâmico que permite visualizar a evolução do capital investido, identificando tendências e anomalias num piscar de olhos.

Uma visualização deste tipo mostra-lhe imediatamente como a eficiência do capital (a linha do ROIC) reage às variações do capital investido, dando-lhe um feedback imediato sobre a eficácia das suas estratégias.

O verdadeiro poder dos dados, porém, não é olhar para o passado, mas iluminar o futuro. As funcionalidades preditivas do Electe a análise a um nível completamente diferente.

A plataforma permite-lhe realizar simulações "what-if" para avaliar o impacto das suas decisões antes de as tomar. Transformamos a análise de reativa em proativa, dando-lhe controlo total sobre os alavancadores do seu crescimento.

O que aconteceria ao seu CIN e ao seu ROIC se conseguisse reduzir os stocks em 10%? E se os prazos de cobrança dos clientes diminuíssem em cinco dias? Com Electe, pode obter respostas imediatas a estas perguntas, com base nos seus dados históricos e nos modelos preditivos da IA.

Esta abordagem transforma cada gestor num analista estratégico, mesmo sem possuir competências técnicas avançadas. Já não precisa perder-se em folhas de cálculo complexas; a plataforma faz o trabalho pesado por si, apresentando os resultados de forma clara e intuitiva.

Com Electe, o acompanhamento do capital investido líquido deixa de ser uma atividade periódica e passa a ser um processo contínuo, integrado nas decisões do dia a dia. Uma forma concreta de otimizar recursos, liberar liquidez e construir um crescimento mais sólido e sustentável.

Está pronto para transformar os seus dados financeiros em decisões estratégicas? Descubra como Electe pode automatizar a sua análise e impulsionar o seu crescimento.Comece agora o seu teste gratuito →

.svg)

.svg)

.svg)